インフレとは、時間の経過とともに物価が上がり、お金の価値が下がっていく現象です。インフレ率が上がると、以前と同じ商品やサービスを買うのにより多くのお金が必要になります。これは、私たちが持つお金の購買力が低下していることを意味します。誰もがインフレの影響を受けますが、特にインフレ率が高くなると、生活に深刻な影響を与えかねません。

投資家の間で、インフレによる購買力の低下を防ぐためにとられている方法の一つが、金(ゴールド)への投資です。金は歴史的に、インフレに対して強い抵抗力を持つとされてきました。通貨の価値が下がるときでも、金の価値は安定している、あるいは上昇することが多いため、インフレヘッジとして機能すると考えられています。

実際に、過去5年間で金はS&P 500を上回るパフォーマンスを見せ、81.65%もの成長を記録しました(S&P 500は76.22%)[1]。このデータは、特定の期間において、金が株式よりも優れたインフレ対策となり得ることを示しています。

しかし、金が低迷し、マイナスのリターンになった時期も存在します。そこでこの記事では、インフレヘッジとしての金の有効性について、また今後も金はインフレ対策として信頼できる資産なのかを解説します。

キーポイント

- 金は歴史的に、インフレに対する信頼性の高いヘッジ(リスク回避策)と見なされており、高インフレ時には他の資産クラスをしばしば上回る実績があります。

- その高い評価にもかかわらず、インフレヘッジとしての金のパフォーマンスは、他の投資と比較して低迷する時期もあるため、一貫性があるとは言えません。

- 近年、各国の中央銀行が金の購入量を大幅に増やしていることは、世界的に価値の保存手段として、金が引き続き重要視されていることを示しています。

インフレが懸念される理由

インフレは、金融システムのあらゆる参加者に広範囲にわたる影響を及ぼします。サプライチェーンの一部で物価が上昇すると、その影響は最終的に消費者にまで及びます。消費者の支出が経済を動かす原動力であるため、高いインフレ率は経済成長を妨げ、景気後退を引き起こしたり、さらには不況へと導く可能性もあります。 一般的に、インフレがもたらすマイナスの影響は、以下の3つに分けられます。

購買力の低下

この記事の冒頭でも述べたように、インフレが進むと購買力は低下します。 なぜなら、物価が上昇すれば、生活に必要なモノやサービスに対して、以前より多くのお金を支払わなければならなくなるためです。

もし収入が同じままであれば、外食やショッピング、映画鑑賞といった生活必需品以外の支出に回せるお金が減ります。 また、たとえ贅沢品に支出できたとしても、価格が上がれば以前ほど多くのものを購入できなくなります(たとえば、以前は映画館でポップコーンや飲み物も買っていたのに、今ではチケット代だけで精一杯になる、あるいは週に1回だった外食を月に2回に減らす、など)。

このように、インフレは物価を上昇させることで購買力を低下させます。収入が増えて物価の上昇分を補うことができなければ、この状況は変わりません。

生活水準の低下

購買力の低下は、結果的に生活水準の低下にもつながります。深刻なインフレは、公共料金や家賃といった生活に欠かせないものさえも手に入れにくくする事態を引き起こす可能性があります。

例として、アメリカでは家賃の急騰が原因で、2023年にはホームレスの数が過去最高を記録しました[2]。また、多くの賃貸居住者がより安い小さな家への引っ越しや、実家への帰宅を余儀なくされています。

さらに、新型コロナウイルス感染症のパンデミック後、世界的な石油供給不足によりエネルギー価格が高騰し、英国では何百万もの人々が光熱費の高騰から経済的困窮に直面しました。その結果、支払いができなくなった人々は、抗議の意を示すために市民的不服従運動にまで発展しました[3]。

貯蓄の減少

インフレによるもう一つの大きな悪影響は、貯蓄の減少です。家賃、光熱費、食費といった生活必需品に以前より多くのお金が費やされるため、月末に残るお金が少なくなり、貯蓄に回せる分が減ってしまいます。

場合によっては、全く貯蓄ができなくなる人も出てくるかもしれません。そうなれば、将来に向けた資産形成の目標が大きく阻害されることになります。

インフレは金価格にどう影響するのか?

インフレが進行し物価が上昇すると、消費者が使えるお金は減っていきます。では、この経済状況は金の価格にどう影響するのでしょうか?

歴史的に見ると、高インフレの時期には投資家が金(ゴールド)を好んで購入し、結果として金の価格が上昇する傾向があります。これは、金が「インフレヘッジ(インフレ対策)」として機能し、現金の価値が目減りするのを防ぐ資産だと広く認識されているからです。

現金がインフレで価値を失う中、投資家はより高いリターンを求めて金に資金を移します。この需要の増加が金価格をさらに押し上げ、インフレ対策としての金の評判をより確固たるものにしています。

この評価は、過去のデータからも裏付けられています。例えば、2022年の金の需要は、第4四半期だけで過去最高の1,337トンに達したことが寄与し、年間では前年比18%増の4,741トンとなり、2011年の水準にほぼ並びました[4]。

インフレヘッジとしての金(ゴールド) のリターン[5]

インフレ対策として、金が必ずしも有効とは限りません。過去のデータを見れば、そのことがわかります。

金がインフレヘッジとして最も効果を発揮したのは、1970年代です。1973年から1979年にかけて、オイルショックとエネルギー不足の影響でアメリカの年間平均インフレ率は8.8%まで上昇しました。この6年間で金価格は大きく値上がりし、年平均35%もの高いリターンをもたらしました。この実績は、金がインフレ対策に有効であるという認識を多くの人々に広めました。

しかし、その後の10年間で、金は期待外れの結果に終わります。

1980年から1984年までの間、アメリカの年間平均インフレ率は約6.5%でしたが、金の価格は年平均10%も下落しました。この期間、金はS&P 500、コモディティ、不動産といった他の主要な資産クラスに比べてパフォーマンスが劣っていました。さらに数年後、この状況は再び繰り返されます。1988年から1991年にかけても、インフレ率は年間約4.6%と依然として高水準でしたが、金は年平均7.6%の下落を続けました。

これらの事例からわかるのは、金はインフレヘッジとして素晴らしい効果を発揮した時期もある一方で、期待に応えられなかった時期もあったということです。したがって、投資家は、金がインフレ対策になりうる可能性を秘めているものの、決して万能ではないということを理解しておくことが重要です。また、このことは、金の価格がインフレだけでなく、他のさまざまなマクロ経済要因に影響される可能性が高いことも示唆しています。

近年の金(ゴールド)価格の上昇

ここ数年、力強い価格上昇により、金は再び脚光を浴びています。新型コロナウイルスのパンデミックが終息し、株式市場が新たな上昇サイクルに入ると、金価格も力強く上昇しました。

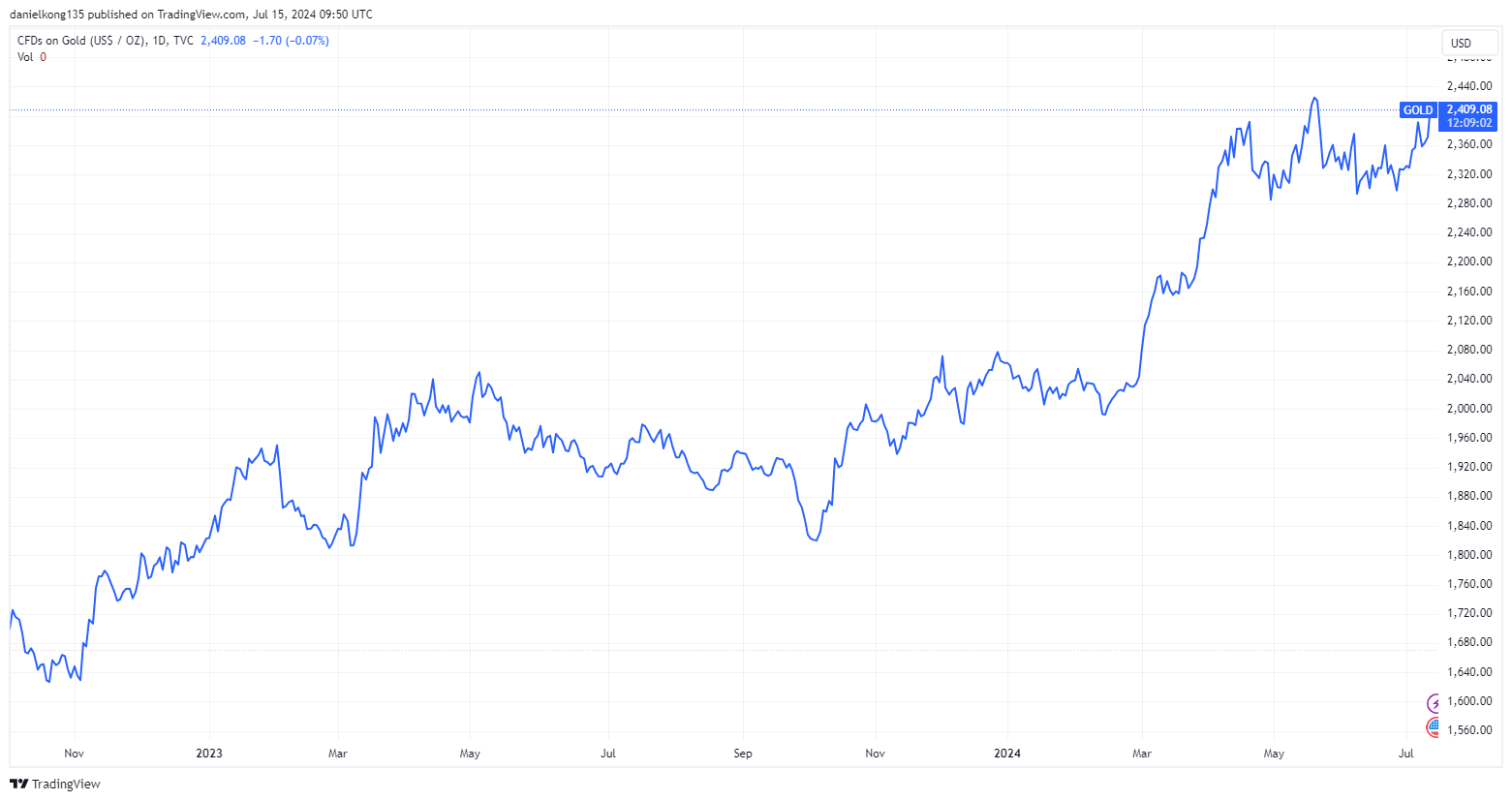

以下のチャートは、2022年10月3日から2024年7月(本記事執筆時点)までの金1オンスあたりの価格を示しています。

チャート1:2022年10月3日~2024年7月14日の金価格(出典:TradingView https://www.tradingview.com/x/aWPx1XOR/)

この期間で、金の価格は1オンスあたり1,668.40ドルから2,406.85ドルへと上昇し、その上昇率は44%を超えています。

価格が急騰した理由の1つとして、世界中の中央銀行による需要の増加が挙げられます。2021年、中央銀行の金購入量は82%増加し、世界の金総需要は過去30年間で最高水準に達しました[6]。

この傾向は2022年にさらに加速し、中央銀行の金購入量は前年比で152%増加し、合計1,135.7トンを吸収しました[7]。2023年も金需要は引き続き堅調で、中央銀行は購入を継続し、合計1,037.4トンに達しました[8]。

そして2024年も、中央銀行は金の購入を続けており、第1四半期には290トンを吸収しました。これは、第1四半期の購入量としては過去最高の記録です[9]。

このように中央銀行による継続的な需要にリードされ、金は2024年に世界で最もパフォーマンスの高い資産の1つとなりました。この好調なパフォーマンスは今後も続くとみられ、調査対象となった中央銀行の29%が金の保有量をさらに増やす意向を示しています[10]。

中央銀行から読み解く、金のインフレ対策としての価値

世界中の中央銀行が金への需要を高めている事実は、金が今も普遍的な価値を持つ資産であり、法定通貨と同等かそれ以上の価値貯蔵手段であることを明確に示しています。

金市場は時に価格変動が大きく、他の資産に比べてパフォーマンスが振るわない時期もありますが、それでも金は主要な資産クラスとしての地位を維持しています。希少性が高く、どのような市場環境でも価値を持つ金は、これからも交換手段、投資資産、そしてインフレヘッジとしての役割を担い続けるでしょう。

金は過去のデータから見ると、インフレヘッジとして常に有効とは言えない面もあります。しかし、株式や債券とは歴史的に相関性が低いことを考えると、投資家にとってポートフォリオを分散する上で、引き続き価値のある選択肢となるでしょう。

ヴァンテージなら、最短3分でリアル口座を開設して、金(ゴールド)を含むさまざまなCFD銘柄の取引をすぐに始められます。無料のデモ口座も利用可能であり、自己資金を投入する前に、さまざまな取引戦略やテクニックを試すことができます。また、充実した学習コンテンツやメディア、そして入金ボーナスをはじめとしたさまざまなキャンペーンもご利用いただけます。

参照:

- “Gold vs. S&P 500: Which Has Grown More Over Five Years? – Visual Capitalist”. https://www.visualcapitalist.com/gold-vs-sp-500-which-has-grown-more-over-five-years/. Accessed 15 July 2024.

- “Record number of Americans are homeless amid nationwide surge in rent, report finds – CBS News”. https://www.cbsnews.com/news/rent-homelessness-harvard-report-center-for-housing-studies/. Accessed 15 July 2024.

- “Can’t pay, won’t pay: thousands in Britain vow to ignore energy bills – The Guardian”. https://www.theguardian.com/money/2022/aug/07/cant-pay-wont-pay-thousands-in-britain-vow-to-ignore-energy-bills. Accessed 15 July 2024.

- “Gold Demand Trends Full Year 2022 – World Gold Council”. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2022. Accessed 15 July 2024.

- “Is Gold An Inflation Hedge? – Forbes Advisor”. https://www.forbes.com/advisor/investing/gold-inflation-hedge/. Accessed 15 July 2024.

- “Gold Demand Trends Full Year 2021 – World Gold Council”. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2021. Accessed 15 July 2024.

- “Central banks bought the most gold on record last year, WGC says – Reuters”. https://www.reuters.com/markets/commodities/central-banks-bought-most-gold-since-1967-last-year-wgc-says-2023-01-31/. Accessed 15 July 2024.

- “Gold Demand Trends Full Year 2023 – World Gold Council”. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2023. Accessed 15 July 2024.

- “Gold Demand Trends Q1 2024 – World Gold Council”. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q1-2024/central-banks. Accessed 15 July 2024.

“Gold Shines So Far in 2024 as Central Banks Invest Heavily – Investopedia”. https://www.investopedia.com/gold-shines-so-far-in-2024-as-central-banks-invest-heavily-8672711. Accessed 15 July 2024.